Адаптация пространственных стратегий крупнейших застройщиков жилой недвижимости Санкт-Петербурга к антироссийским санкциям

Ключевые слова

Аннотация

Антироссийские санкции оказали разнонаправленное влияние на многие сектора отечественной экономики, в том числе на сектор жилищного строительства, прежде всего на строительство многоквартирных домов. Из-за них ушли иностранные застройщики с передовыми практиками управления и маркетинга, а национальные застройщики-девелоперы были вынуждены оперативно адаптироваться к новым и усилившимся старым факторам развития первичного рынка многоквартирного жилья. Цель работы — выявление траекторий адаптаций крупнейших девелоперов-застройщиков на рынке жилой недвижимости Санкт-Петербургской агломерации в условиях антироссийских экономических санкций. Для этого было необходимо решить ряд задач: собрать и обработать данные из единой информационной системы жилищного строительства (ЕИСЖС) от ДОМ.РФ для жилищных проектов застройщиков; выявить территориальную структуру построенных и строящихся жилых комплексов застройщиков в Санкт-Петербургской агломерации; определить характер изменения интенсивности освоения территориальных зон застройщиками; оценить изменение пространственного поведения застройщиков на различных территориальных зонах с помощью индекса Херфиндаля — Хиршмана и др. Эмпирическую базу составили данные из единой информационной системы жилищного строительства (ЕИСЖС) ДОМ.РФ по проектам жилищного строительства (карта новостроек). Дополнительно были использованы сведения из СМИ. На основе картографирования данных были выделены территориальные кластеры жилищного строительства и дана оценка доле ввода жилья в каждом из них за три периода: 2016—2020 гг., 2020—2024 гг. и 2025—2028 гг. Произведена оценка разнообразия девелоперов по территориальным кластерам на основе индекса Херфиндаля — Хиршмана. Обоснованы 5 факторов кризиса, вызванного санкциями и около 9 траекторий адаптаций разных групп застройщиков. Наиболее очевидной адаптацией стал уход иностранных застройщиков. Предложены 4 адаптационные стратегии застройщиков с сильными и слабыми сторонами стратегий, а также спрогнозированы эффекты для города. Существенное влияние оказала выросшая ключевая ставка, из-за которой застройщики снизили интенсивность освоения пригородных территорий, так как это зависело от доступности ипотеки. Напротив, увеличилось освоение различных зон серого пояса с ориентацией на высокоплатежный спрос. Это ведет к увеличению связанности территорий внутри агломерации, к расширению центра.

Введение и постановка проблемы

Новый виток геополитической и геоэкономической напряженности (с 2022 г.) привел к введению радикальных антироссийских санкций, которые сильно повлияли на состояние не только финансового, но и реального сектора экономики России, ее регионов, городских агломераций и отдельных экономических агентов. Но сами санкции были и ранее 2022 г. (еще с 2014 г.), чем обусловлен более длительный период, рассмотренный в исследовании. Кроме того, внешние негативные воздействия тесно увязаны с внутренними, в том числе спровоцированными извне кризисными явлениями.

За последнее время накоплены богатый эмпирический и аналитический материал и исследования по оценке влияния антироссийских санкций на российскую экономику [1], также появляются исследования по адаптационным стратегиям российских компаний [2].

Учитывая многовекторное и разнообразное влияние антироссийских санкций на российскую экономику, стоит остановиться на нескольких ключевых векторах, которые непосредственно затрагивают реальный сектор экономики как на общероссийском, так и на региональном и городском уровнях.

Прежде всего возросли транзакционные издержки (в частности, усложнилась логистика и повысилась конечная стоимость импортной продукции) и снизились возможности для импорта сопутствующей продукции. При этом совпадающая с кризисом «демографическая яма», увеличение роли ВПК и уменьшение задействованных иностранных мигрантов привели к трансформации рынка труда и росту заработной платы [3]. В конечном счете в экономике растет неудовлетворенный спрос (в том числе из-за дефицита предложения), который ведет к росту инфляции в стране. Инфляцию пытается снизить Центральный банк России, изменяющий уровень ключевой ставки в стране. После относительной быстрой стабилизации ставки в 2022 г. к уровню до февраля и ставки ниже 10 % более года (с 14.06.2022 по 15.08.2023) уже в августе 2023 г. уровень ключевой ставки стал стабильно расти и с конца октября 2024 г. составил 21 %1.

Соответственно, радикальные антироссийские санкции и рост ключевой ставки повлияли на многие сектора реальной экономики, в том числе на рынок жилой недвижимости. Начиная с пандемии COVID-2019 в строительной сфере возрос дефицит рабочей силы, а проблемы с поставками строительных материалов в 2022 г. только усилились [4]. При этом растет финансовая емкость рынка жилья в мире и в России. В 2018—2019 гг. был осуществлен переход на проектное финансирование в строительной отрасли в России и роль банковского сектора существенно возросла [5]. В результате выросшая ключевая ставка привела к удорожанию девелоперских проектов (из-за роста стоимости проектного финансирования), а отмена «затянувшейся» льготной ипотеки в 2024 г. привела к кризису на рынке недвижимости (прежде всего многоквартирного строительства). По итогам этого года спрос на первичном рынке жилой недвижимости ожидаемо сократился. Падение составило 22 %, число заключенных сделок по договорам долевого участия снизилось до 565 тыс. квартир. С учетом сделок в уже сданных домах общий объем первичного рынка жилья России в 2024 г. можно оценить в 700 тыс. квартир2.

В рыночных условиях ключевую роль в развитии жилищного строительства и на рынке недвижимости играют крупнейшие застройщики-девелоперы, чьи позиции только усиливаются в условиях развития проектного финансирования [5]. На рынке они придерживаются различных стратегий пространственного развития, реализуя проекты в своих территориальных нишах: в схожих локациях (например, проекты холдинга «Setl Group» в сером поясе Санкт-Петербурга), в определенных частях агломерации (например, проекты в средних пригородах агломераций у ГК «А101») или на базовых / якорных территориях (например, проекты ИСГ «Мавис» на территории г. Мурино)3. В то же время застройщики различаются по своим подходам к создаваемым жилым комплексам (квартирография, благоустройство, развитие инфраструктуры) и даже не под влиянием властей, а в рамках своих маркетинговых стратегий4. То есть вносится различный вклад в развитие городской среды [6]. В масштабе агломерации жилищное строительство в городах сказывается на развитии системы расселения, распределении мест приложения труда, транспортных потоках, а также обеспечивает миграционную привлекательность территорий [7].

В конечном итоге радикальные антироссийские санкции и усиливаемый ими экономический кризис 2022 г., воздействуя на крупных девелоперов, влияют на пространственные особенности жилищного строительства в крупнейших городских агломерациях страны. Также кризис 2022 г. несет угрозы для достижения национальной цели развития России — «увеличение объема жилищного строительства не менее чем до 120 миллионов кв. метров в год»5 и «обеспечение граждан жильем общей площадью не менее 33 кв. метров на человека к 2030 году и не менее 38 кв. метров к 2036 году»6. На территории Санкт-Петербурга и Ленинградской области при этом с 2024 по 2030 г. должно возводиться около 6—7 млн м2 жилья ежегодно7, для чего необходимо освоение множества территорий в пригородной зоне Санкт-Петербургской агломерации [8].

Таким образом, анализ влияния экономических кризисов последних лет (пандемия в 2020 г., антироссийские санкции в 2022 г.) на стратегии пространственной экспансии крупнейших застройщиков-девелоперов в Санкт-Петербургской агломерации (на которую приходится около 7—8 % объема ввода жилья в стране за последние 5 лет) — крайне актуальное направление исследований с учетом комплексного влияния жилищного строительства на развитие агломераций и страны в целом.

Через выявление факторов кризиса, вызванного радикальными антироссийскими санкциями 2022 г., усилившими ряд тенденций отрасли, будут определены траектории адаптации к кризису со стороны крупных жилищных девелоперов. Выявленные траектории в дальнейшем возможно будет использовать девелоперам из других крупнейших агломераций. Будет рассмотрено, как выявленные адаптации повлияют на территориальное развитие Санкт-Петербургской агломерации.

Материалы и методы

Жилищное строительство и рынок недвижимости исследуются на основе разнообразных пространственных и экономических источников данных, что определяет возможность применения междисциплинарного подхода. В рамках настоящего исследования использованы данные из единой информационной системы жилищного строительства (ЕИСЖС) от ДОМ.РФ8. В этой системе застройщики России публикуют проектные декларации и свидетельства о разрешении на ввод в эксплуатацию, на основе которых формируются сведения об их пространственном расположении (на уровне точки в пространстве с географическими координатами), информация о жилых комплексах, в частности объемы площадей, квартирография и т. п. Также в системе агрегируются сведения о продажах квартир застройщиками (что уже используется для исследования рынков жилья не только в сфере консалтинга9, но и в академической сфере [9]). Для целей исследования были использованы следующие виды данных из ЕИСЖС:

1. Локализация и основная информация о жилищных проектах застройщиков, работающих на территории Санкт-Петербурга и Ленинградской области. Данные сведения охватывают большинство многоквартирных домов, построенных в Петербурге и Ленинградской области в период с 2017 по 2024 г. и строящихся в период 2025—2028 гг. (порядка 3 тыс. записей). Жилые комплексы, которые, по сути, являются одним масштабным проектом, но имеют несколько проектных деклараций для разных корпусов, а также введены в эксплуатацию в одном из трех исследуемых периодов, объединены в кластеры.

• 2016—2020 гг., то есть до новых кризисов в отрасли и полного перехода к проектному финансированию. Относительно стабильный период, с той же длительностью, что и у второго периода;

• 2020—2024 гг., когда отрасль жилищного строительства и рынок жилья трансформировались под влиянием перехода к проектному финансированию, введению льготной ипотеки. При этом на отрасль влияли кризисы 2020 и 2022 гг.;

• после 2024 г., когда формируются новые условия развития отрасли в связи с прекращением льготной ипотеки и «IT-ипотеки», высоким уровнем ключевой ставки, ограничивающей возможности кредитования застройщиков и населения.

Для идентификации периода ввода жилья использовался такой параметр, как «выдача ключей». Это ключевой временной параметр в рамках проектного финансирования жилья, который свидетельствует о полной готовности жилого комплекса. Данные из системы ЕИСЖС по объектам недвижимости были получены с помощью парсинга из HTML. Для этого была использована библиотека «Beautiful Soup» для языка программирования Python, позволяющая извлекать информацию из языков разметки (html, xml) [10]. Рассмотрены прежде всего многоквартирные жилые дома (МКД). Сведения о строительстве индивидуальных жилых домов (ИЖС) в ЕИСЖС практически не публикуются, так как люди зачастую самостоятельно их возводят.

2. Аналитические сведения по рынку жилья (количество выданных кредитов, опубликованных объявлений и объемы строительства).

Дополнительным источником информации становились публикации в СМИ, в том числе профильных по рынку недвижимости. Сведения из СМИ позволяли уточнить историю купли-продажи жилых комплексов и планы девелоперов, а также получить информацию по сделкам по земельным участкам.

Использование данных по жилым комплексам в исследовании соответствует тенденции в геоурбанистике по использованию данных на уровне точечных объектов, а не агрегированных сведений по муниципальным образованиям. На данные по точечным объектам опирались Н. К. Куричев и Е. К. Куричева в исследованиях Московской агломерации. В частности, это позволяло рассматривать интенсивность жилищного строительства на уровне поясов и секторов агломераций [11] или в зависимости от степени удаленности от центра [12]. Данный подход позволяет использовать данные не по муниципальным образованиям, а по произвольным территориальным единицам, будь то элементы планировочной структуры или ячейки регулярной сетки. У исследователей появляется возможность контролировать и снижать проявление эффекта изменяемых площадных ареалов [13]. Также стоит отметить, что существуют риски снижения доступности данных статистики со стороны органов государственной власти в целях снижения санкционных рисков10, поэтому внедрение альтернативных источников данных для географических исследований, в том числе в геоурбанистике, крайне необходимо [14].

Важной особенностью данных из ЕИСЖС является наличие сведений о принадлежности жилых комплексов тем или иным застройщикам. В более ранних исследованиях авторы опирались на сведения реестра объектов жилищного фонда, из ГИС.ЖКХ или «Реформа ЖКХ» [15], что позволяло рассматривать пространственную динамику ввода жилья только на уровне территорий. В свою очередь сведения из ЕИСЖС позволяют применить подходы корпоративной географии [16], в частности для анализа пространственных стратегий девелоперов на рынке недвижимости. Корпоративный подход к исследованию территориальных структур в агломерации уже применяется, например при исследованиях размещения логистических комплексов ритейлерами, выбирающими различные стратегии пространственного развития [17], [18]. Особое внимание в рамках исследования уделялось увеличившемуся количеству сделок по купле-продаже земельных участков и проектов жилых комплексов между девелоперами, что свидетельствует об изменениях на рынке недвижимости.

Результаты исследования

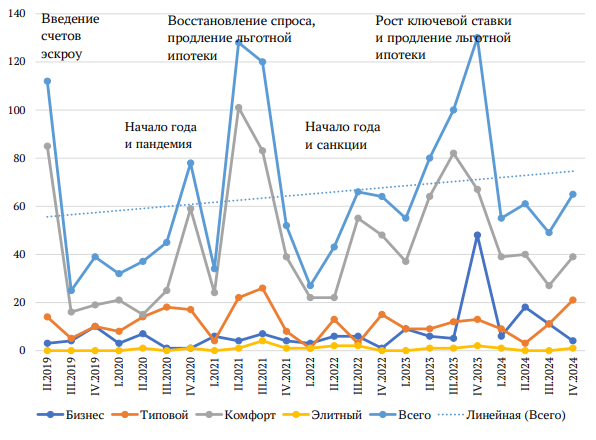

Активность компаний на рынке жилищного строительства в период кризиса 2020 и 2022 гг. отличалась сезонностью, а также проявлением реакций на институциональные факторы, прежде всего такие, как программы льготного кредитования и уровень ключевой ставки (рис. 1).

На рисунке 1 обозначены четыре класса жилья. Они не имеют нормативно-правового статуса в законодательстве, в ЕИСЖС определяются самими застройщиками. Таким образом, можно рассмотреть структуры ввода жилья только с учетом позиционирования со стороны застройщика. Для того чтобы обозначить примерное различие в уровне классов жилья, можно изучить следующий ряд жилых комплексов: ЖК «Октябрьская набережная» (типовой) → ЖК «Аэронафт» (комфорт) → ЖК «Лермонтовский 54» (бизнес) → ЖК «Нева Резиденс».

Еще до кризисов 2020 и 2022 гг. значительное влияние на отрасль оказал переход к эскроу-счетам и, соответственно, проектному финансированию в отрасли. Девелоперы массово публиковали проектные декларации проектов и обеспечивали наличие 10 % заключенных договоров о долевом строительстве, для того чтобы сократить объем сделок по эскроу-счетам12. Граждане, в свою очередь, проявляли повышенный спрос, стараясь купить более дешевые квартиры по договорам долевого участия, а не по более дорогим эскроу-счетам [19]. Проектное финансирование привело к удорожанию проектов для девелоперов и росту стоимости жилья для покупателей, но повысило устойчивость сектора жилищного строительства [20]. Снижение показателей в отрасли усилилось в период пандемии, когда ограничения привели к проблемам не просто с наймом сотрудников (в том числе иммигрантами) и поставкой строительных материалов [4], но и с остановкой строек в целом [21]. Начиная с конца 2020 г. застройщики активизировались, так как стал восстанавливаться спрос на рынке жилья за счет государственной поддержки строительной отрасли, в том числе за счет льготной ипотеки.

После частичного выхода из кризиса 2020 г. (снятие большинства ограничений в России и мире) со 2-го квартала 2021 г. начался рост уровня ключевой ставки: цены на квартиры стали дополнительно расти, а спрос на недвижимость — падать13. Соответственно, к моменту начала кризиса 2022 г. количество публикуемых застройщиками объявлений снизилось. В дальнейшем отрасль восстановилась, но в 2023 г. интенсивность застройщиков на рынке значительно возросла. В условиях роста разницы между ставкой по льготной ипотеке и ключевой ставкой появились сообщения о планах по прекращению «затянувшейся» льготной ипотеки, на что застройщики отреагировали стремительным выводом на рынки новых проектов. К 1-му кварталу 2024 г., когда стало окончательно ясно, что льготная ипотека не будет продлена, застройщики опубликовали малое количество объявлений. Небольшая активизация в 4-м квартале 2024 г. связана с сезонностью (вывод проектов в конце года под наибольший спрос) и попытками адаптаций к сложившимся условиями на рынке среди застройщиков.

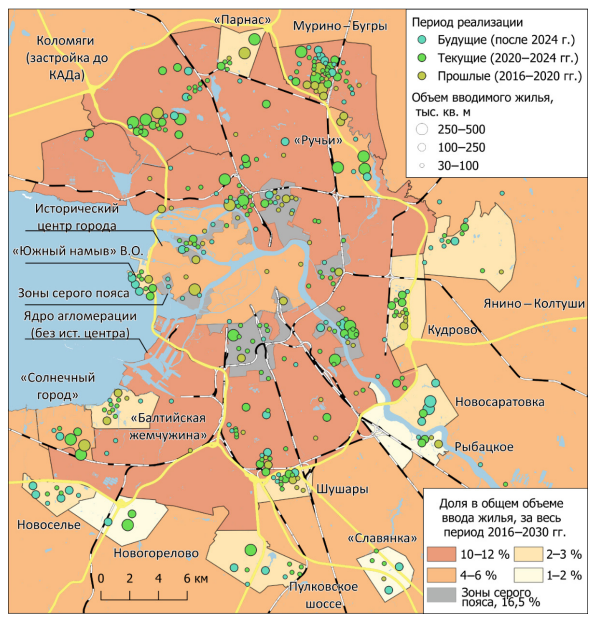

Территориальная структура ввода жилья застройщиками в Санкт-Петербургской агломерации изменялась за рассматриваемый период. В рамках агломерации следует выделить несколько территориальных зон, где застройщики вводили наибольшие объемы жилья. Данные территориальные кластеры были выделены на основе использования плотностного алгоритма кластеризации DBSCAN (позволяет идентифицировать территориальные кластеры различных точечных объектов [22], [23] и c учетом морфологии застройки). В большинстве своем они не совпадают с границами муниципальных образований, данные по которым зачастую необъективны [24], хотя по ним собирается официальная статистика [18]. Официальные названия и устоявшиеся границы имеют не все территориальные зоны.

В рамках исследования решено дать названия территориям, опираясь на их устоявшиеся названия в СМИ. Соответственно, это либо названия населенных пунктов (например, Новоселье), рядом с которыми они расположены, либо гидрографические объекты (например, река Славянка) или транспортные объекты (например, Пулковское шоссе), либо исторически сложившиеся названия («серый пояс»). Данные кластеры представлены на рисунке 2.

Интенсивность строительства в рамках кластеров изменялась. Это связано как с приоритетностью освоения данных кластеров для девелоперов, так и с наличием свободных площадей для застройки, которые в части зон уже были практически исчерпаны. Интенсивность застройки по основным территориальным кластерам представлена на рисунке 3.

Ключевую роль в вводе играют территориальная близость к ядру агломерации, наличие территориальных резервов и присутствие других застройщиков на территории. Территориальные резервы исчерпаны в таких известных зонах массовой жилой застройки, как Кудрово и «Парнас», застроенных уже до КАДа. Также на территории микрорайона «Балтийская жемчужина» практически закончились участки для застройки, а земельные участки вблизи микрорайона «Солнечный город» не столь привлекательны для застройщиков, так как согласно генеральному плану Санкт-Петербурга там расположена функциональная зона «Ж2 — зона застройки малоэтажными жилыми домами»16, не столь выгодная для девелоперов.

В свою очередь, освоение территориальных зон Мурино — Бугры и Коломяги, наиболее интенсивно на протяжении всего рассматриваемого периода. Интерес застройщиков к данным территориям связан с их близостью к Санкт-Петербургу и возможностью для реализации крупных проектов. Несмотря на удаленность станции метро и железнодорожной станции «Девяткино», изначальная близость к Петербургу уже городов Мурино и Бугры позволяет девелоперам относительно успешно продолжать застройку на север, даже сращивая их в виде полукольца. Территория Коломяги является одной из самых ценных в агломерации, так как находится в пределах КАДа17.

Следует выделить 6 территорий, где застройщики увеличили количество новых проектов. Причины развития у них разные. На территории «Новоселье» близость к автомагистралям и успехи первых качественных жилых проектов18 обусловили рост количества жилых проектов и девелоперов. Схожая ситуация по застройке вдоль Пулковского шоссе, но дополнительном стимулом для покупателей является регистрация в Санкт-Петербурге. Стимулом для застройщиков на территории Славянка стало начало работ по строительству трамвайной линии до одноименного микрорайона19. Освоение вблизи пока д. Новосаратовка отличается схожестью с Мурино и Кудрово на первых этапах: застройка выше 20 этажей (позволит разместить до 158 тыс. чел.)20, гарантирующая максимальную прибыль застройщикам. В целом на привлекательность рассмотренных выше территорий для застройщиков и покупателей влияет цена, которая в пригородах зачастую ниже, чем в ядре агломерации [25].

Особая ситуация сложилась с намывными территориями, где активизация застройки произошла после перехода прав на создание намыва и его последующую застройку к группе «ЛСР» от компании АО «Терра Нова» в 2020 г.21 и решения о создании улично-дорожной сети к 2024—2025 гг. в 2022 г.22 Соответственно, с 2022 г. застройщики перешли к освоению наиболее интересных участков на первой береговой линии.

Наряду с изменением интенсивности застройки в территориальных зонах менялось и соотношение девелоперов, реализующих проекты.

Для оценки изменения пространственного поведения застройщиков на различных территориальных зонах был использован индекс Херфиндаля — Хиршмана, обычно применяемый для оценки степени монополизации того или иного сектора экономики, в том числе сектора жилой недвижимости [26]. Использовалась следующая формула индекса:

,

где HHI — индекс Херфиндаля — Хиршмана; k — одна из зон активного освоения застройщиками; i — один из 20 крупнейших застройщиков на территории Санкт-Петербурга и Ленинградской области за исследуемый период; n — количество анализируемых застройщиков; Sik — доля компании i в объеме построенного и строящегося жилья на территории k. Чем выше значение индекса, тем ниже разнообразие застройщиков на территориальной зоне. Значение 1 означает отсутствие разнообразия застройщиков. Соответственно, изменение индекса Херфиндаля — Хиршмана представлено на рисунке 4.

На большинстве рассматриваемых территорий разнообразие застройщиков, реализующих проекты, увеличилось. На это повлияло два фактора.

Во-первых, появление новых игроков на новых территориях (за счет покупки земельных участков) после успеха «первопроходцев» (Новоселье, Пулковское шоссе, Новосаратовка).

Во-вторых, активизация сделок по перепродаже проектов между девелоперами («Южный намыв» Васильевского острова, Серый пояс, Коломяги). При этом есть прецеденты, когда застройщики практически не изменяют проекты: первая очередь проекта «Новая Земля» от холдинга «Legenda» имеет те же архитектурно-планировочные решения, что и ранее в проекте группы «ЛСР»24. Данные действия застройщиков отчасти связаны с изменением налогового законодательства в городе Санкт-Петербурге в 2024 г., вступившим в силу в 2025 г.: размер налогов на участки, предназначенные под жилищное строительство, увеличился в 30 раз, из-за чего возросли издержки на содержание большого банка земли25.

В целом в городе и в наиболее крупных зонах освоения (Мурино — Бугры, Коломяги) значение индекса Херфиндаля — Хиршмана остается стабильно низким. В то же время стоит отметить ситуацию в «Парнасе» и Кудрово: из-за исчерпания территориальных резервов там либо уже нет проектов («Парнас»), либо достраиваются единичные проекты на оставшихся участках (Кудрово).

С корпоративной точки зрения интенсивность освоения пригородных зон связана с их большей доступностью для девелоперов (из-за меньшей цены). Из-за этого в пригородных зонах растет количество проектов от застройщиков бизнес-класса, таких как компания «Glorax» (проекты в Новоселье и д. Михайловка), группа «Эталон» (проекты рядом с Пулковским шоссе, в Шушарах) и др. В то же время пригородные территории выбирают и новые застройщики в агломерации. Например, архангельская группа «Аквилон» (Кудрово, Янино — Колтуши, Шушары), уже федеральный застройщик «Брусника» (Новоселье), ГК «ПИК» (Янино — Колтуши, Новоселье).

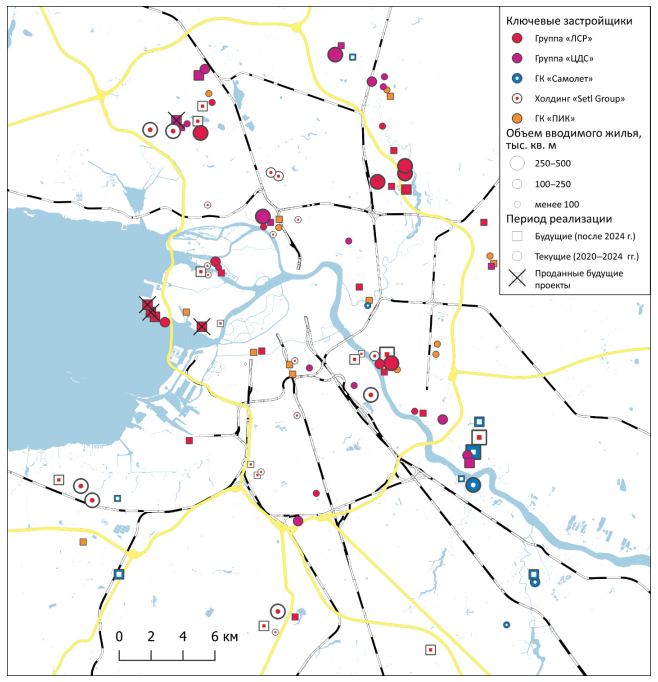

Наибольший интерес с точки зрения пространственной стратегии представляют крупнейшие застройщики на рынке. Это три крупнейших по вводу жилья в Санкт-Петербурге девелопера (Холдинг «Setl Group», группа «ЛСР», группа «ЦДС») и два крупнейших девелопера в стране, недавно зашедших на рынок агломерации (ГК «Самолет» и ГК «ПИК»). Рассмотрено прежде всего территориальное распределение реализуемых проектов в период кризисов (2020—2024 гг.) и ближайшие планы (после 2024 г.) (рис. 5).

В целом у компаний территориальная структура проектов за кризисный период и будущий период различается слабо, так как они продолжают освоение ряда территорий в агломерации, в частности Ручьи у группы «ЛСР», Каменка у группы «ЦДС» и холдинга «Setl Group». Относительно новыми для застройщиков являются некоторые территории в рамках серого пояса, а также освоение территорий в д. Новосаратовка. При этом в целом можно выделить особенности развития пространственных стратегий экспансии по застройщикам.

Холдинг «Setl Group» имеет достаточно широкую географию проектов. До 2020 г. компания в основном ориентировалась на проекты масштабного жилищного строительства преимущественно комфорт-и типового класса (термины в рамках ЕИСЖС). Таковы проекты ЖК «Greenландия-1» и ЖК «Greenландия-2» в Мурино (порядка 430 тыс. м2 жилой площади согласно данным ЕИСЖС), множество очередей ЖК «Чистое небо» на территории Коломяги (около 1200 тыс. м2), множество очередей ЖК «Солнечный город» (около 1200 тыс. м2).

После 2024 г. компания продолжает реализовать проект ЖК «Город звезд» схожего формата в д. Новосаратовка и планирует построить порядка 360 тыс. м2 жилой площади. В будущем стоит ждать еще одного масштабного проекта на купленных земельных участках в д. Коломяги27. Влиянием кризиса в данной ситуации можно считать, то, что компания пока не перешла к строительству жилых комплексов на участках в территории Коломяги. В период кризиса компания расширила географию проектов. Она стала реализовывать больше проектов бизнес-класса на территории серого пояса, где ранее работали другие застройщики. Например, ЖК «Svetlana park» на месте бывшего завода «Светлана» или ЖК «Стрижи в Невском» на месте завода «Трубосталь» и др. Также компания в наиболее выгодных локациях серого пояса начала реализовывать проекты элитного класса, в частности ЖК «The One» и ЖК «Петровский квартал на воде» на Петровском острове, а также ЖК «Imperial Club» на набережной Лейтенанта Шмидта. Серый (или ржавый) пояс представляет собой совокупность промышленных зон, сформировавшихся в городе на Неве к началу XX в. В то время это были промышленные окраины города, ныне же это вплотную примыкающие к историческому центру территории вблизи водных путей (Обводный канал, Нева, Смоленка и др.). Данный пояс пользуется интересом у покупателей из-за близости к центру и водного (близость к водным артериям) фактора, поэтому с нарастающей интенсивностью застраивается начиная с 2010-х гг. Стимулирующим фактором для застройки этого ареала стало принятие нового генерального плана города, в котором больше территорий в сером поясе были переведены в деловую и жилую зону28. Отметим, что этот ареал интересен для застройщика с точки зрения высокой инфраструктурной и социальной обустроенности этих территорий. Здесь присутствует необходимая транспортная и социальная инфраструктура, а значит, их стоимость объективно выше. Приход в серый пояс позволяет компании меньше зависеть от уровня ключевой ставки, так как проекты в нем ориентированы на более платежеспособный спрос [27], [28] и, соответственно, снизить зависимость от ипотечного кредитования. В долгосрочной перспективе это позволит компании быть более финансово устойчивой за счет диверсификации.

Группа «ЛСР» отличалась более широкой географией проектов. Имелись зоны массового жилищного строительства, в частности на территории «Ручьи», проекты в сером поясе бизнес- (например, ЖК «Цивилизация» на месте бывшего завода «Реактив») и элитного класса (например, ЖК «Нева Хаус» на Петровском острове), а также проекты в историческом центре города (например, ЖК «Русский дом»). В то же время компания с 2020 г. активно осваивает намывные территории на Васильевском острове, создавая земельные участки на северных и застраивая оставшиеся участки на южных намывных территориях. Начиная с 2023 г. компания стала активно менять свой портфель проектов. Группа «ЛСР» продала два крупных земельных участка на намывных территориях, один в зоне серого пояса (завод «Севкабель») и один на Петровском острове. По всей видимости, это ответ компании на падение финансовых результатов в 2023 и 2024 гг.29 Скорее всего, компания не справляется с нагрузкой в рамках освоения намывных территорий30, а также отличается одним из самых низких показателей распроданности жилья среди рассматриваемых девелоперов (с учетом неоткрытых продаж порядка 73 %) (рис. 6).

Проекты группы «ЦДС» схожи с проектами массового окраинного жилищного строительства холдинга «Setl Group». Компания реализует как крупные проекты в зоне пригородов (например, ЖК «Новые горизонты» в г. Бугры на 270 тыс. м2 жилой площади или ЖК «Город первых» в д. Новосаратовка на 275 тыс. м2), так и проекты среднего масштаба в рамках совместного освоения крупных территорий с несколькими застройщиками (например, ЦДС «Dreamline» на территории Коломяги). Компания также в период кризиса начала выводить на рынок проекты в сером поясе, но с меньшей интенсивностью, чем тот же холдинг «Setl Group». В существенно меньших масштабах, чем у группы «ЛСР», но все же фиксируется продажа земельных участков с готовой документацией, в частности на территории Коломяги, компании «Glorax»31 и группе «RBI»32. Компания является одной из крупнейших в освоении земельных участков на территории д. Новосаратовка. В то же время компания, скорее всего так же как и группа «ЛСР», ощущает финансовые трудности и поэтому продает свои земельные участки (рис. 6).

ГК «Самолет» по объему текущего строительства в 2023—2024 гг. обошел традиционного лидера отрасли — ГК «ПИК». «Самолет» — это относительно новый игрок на рынке недвижимости Петербургской агломерации. Компания в основном реализует проекты комфорт-класса и типового класса в пригородах агломерации, а также является единственной компанией, осуществляющей проекты реновации в Санкт-Петербурге34.

На реновацию у компании приходится порядка 60 % введенного в эксплуатацию жилья, однако в большинстве своем это окраинные территории (например, ЖК «Живи в Рыбацком») или пригородные (ЖК «Новое Колпино» в г. Колпино или ЖК «Живи в Курортном» в пос. Песочном). Проекты в пригородной зоне Санкт-Петербурга у ГК «Самолет» расположены на множестве территорий. Крупнейшие — вблизи д. Новосаратовка, так же как и у группы «ЛСР», ГК «Самолет» имеет финансовые трудности, но пока продажи земельных участков касаются прежде всего территорий в Московской агломерации35. Стоит ожидать и постепенного снижения активности компании, в том числе в Санкт-Петербургской агломерации.

ГК «ПИК» до недавнего времени был крупнейшим застройщиком в стране по объему строящегося жилья. В Санкт-Петербургской агломерации компания — достаточно новый игрок. В рамках агломерации она изначально купила участки на территории Коломяги и в сером поясе, но в 2020 г. приобрела земельные участки и стала строить жилье в пригородах Янино, Кудрово, Новоселье36. Далее компания приобрела в 2023—2024 гг. земельные участки в зоне серого пояса, перейдя к своей классической стратегии редевелопмента, которую она реализует в Московской агломерации. В свою очередь, компания в меньшей степени, чем группа «ЛСР», продавала земельные участки с готовой документацией. Например, в сером поясе вблизи железнодорожной станции «Боровая» в 2023 г.37 и в пригороде Янино в 2024 г.38 Соответственно, общей тенденцией среди крупнейших застройщиков (кроме холдинга «Setl Group») в последние 1—2 года является продажа земельных участков, в том числе ряда участков с готовой документацией. Покупали данные земельные участки преимущественно те застройщики, которые ориентированы на строительство жилья бизнес-класса (например, группа «RBI», холдинг «Legenda»). Наиболее явно данный тренд выражен у группы «ЛСР». В то же время в период пандемии девелоперы расширяли географию проектов бизнес- и элитного класса в сером поясе и продолжают это делать (особенно холдинг «Setl Group»).

Дискуссия

На основе рассмотрения данных из системы ЕИСЖС и сведений СМИ можно выделить несколько факторов сложившегося кризиса в отрасли жилищного строительства, вызванного радикальными антироссийскими санкциями (табл. 1).

Факторы кризиса | Реакция на фактор | Группа девелоперов 1 | Группа девелоперов 2 | Дополнительные факторы | Влияние на агломерацию |

Повышение ключевой ставки, отмена льготной ипотеки, рост стоимости проектного финансирования | Повышение активности в секторе жилья бизнес-класса и элитного класса | Расширение географии строительства и земельного банка в сером поясе у крупнейших девелоперов | Активизация застройщиков сегмента бизнес-класса и элитного класса, выкуп участков у крупнейших девелоперов | Новый генплан города с новыми жилыми зонами в сером поясе и высвобождение денег с эскроу-счетов у девелоперов | Ускорение редевелопмента серого пояса и расширение разнообразия жилых проектов |

Отказ от проектов в пригородах, сильнее всего зависящих от ипотечного кредитования | Продажа земельных участков с готовой документацией крупными девелоперами | Покупка участков компаниями, специализирующимися на пригородных территориях | Все меньшая транспортная доступность новых ЖК в пригородах, рост популярности ИЖС | Снижение темпов застройки пригородов МКД и развитие ИЖС в пригородах | |

Изменение уровня доходов между регионами России | Расширение географии проектов вне агломерации, выход застройщиков на новые рынки | Масштабный выход на новые рынки: группа «Эталон», в меньшей степени компания «Glorax» | Приход на рынок крупных застройщиков из других регионов: бизнес-класса и элитного класса «Брусника», комфорт-класса с освоением пригородов «А101» | Стремление к диверсификации проектов компаний для повышения стабильности | Повышение стабильности местных застройщиков, повышение разнообразия за счет новых и, возможно, формирование новых стандартов на рынке жилья |

Осложнение деятельности иностранных компаний (прежде всего из недружественных стран) | |||||

Уход иностранных девелоперов с рынка Санкт-Петербургской агломерации | Де-факто уход с рынка компаний жилья бизнес-класса и элитного класса «Bonava» и «YIT» | Поглощение иностранных компаний: «YIT» группой «Эталон», «Bonava» группой «ФСК» | Снижение привлекательности российского рынка из-за нестабильного курса национальной валюты, низкого роста реальных доходов населения | Снижение притока инноваций и формирования новых стандартов от иностранных компаний | |

Трудности с цепочками поставок и наймом рабочей силы | Поддержка девелоперов за счет изменения нормативно-правовой базы | Гарантийный срок на квартиру в новостройке уменьшается до 3 лет (вместо 5), штраф за отказ исправить дефекты составляет для застройщика 5 % от суммы судебного иска (ранее — 50 %) и др. | Снижение доступности рабочей силы из структурных преобразований на рынке труда | Возможное снижение качества проектов частью девелоперов (при этом с сохранением их стабильности) | |

Исходя из систематизированных реакций застройщиков, сформулируем основные эффекты от радикальных антироссийских санкций, которые корректируют траектории адаптации пространственных стратегий ключевых застройщиков (табл. 2):

• Наиболее ярко выраженный эффект от радикальных антироссийских санкций связан с уходом иностранных компаний с рынка жилой недвижимости Санкт-Петербургской агломерации.

Активы компаний, в том числе проекты, были выкуплены крупными девелоперами, как, например, корпорация «YIT» группой «Эталон»39.

• Более масштабный эффект на рынок оказывают изменения в финансовом секторе, связанные с антироссийскими санкциями косвенно.

Удорожание кредитов ведет к снижению интереса крупных застройщиков к проектам в пригородах с бо́льшими объемами продаваемой жилой площади, но большей ролью ипотечного кредитования (согласно данным ЕИСЖС). Реакцией является прежде всего оптимизация портфелей проектов и земельных участков у таких крупнейших застройщиков, как группа «ЛСР» и группа «ЦДС».

• Застройщики наращивают интерес к зоне серого пояса, которую можно позиционировать как территорию с максимальной инвестиционной ценностью, но требующую значительных капиталовложений «в очистку от результатов прошлого промышленного использования». Такой интерес наблюдается со стороны как крупнейших компаний (например, «Setl Group»), так и девелоперов меньшего масштаба, специализирующихся на проектах бизнес-класса и элитного класса жилья.

• Помимо изменения географии проектов в Санкт-Петербургской агломерации характерен выход местных застройщиков как на другие рынки, прежде всего городов-миллионников, так и на рынок агломерации. Отрасль стараются также поддержать институционально, изменяя нормативно-правовую базу (НПБ) в сторону застройщиков.

Адаптационная стратегия | Сильная сторона для застройщика / города | Слабая сторона |

Пространственная экспансия (для местных застройщиков) с вовлечением наиболее «дорогих» и инфраструктурно привлекательных городских территорий, включая зоны серого пояса с ориентацией на новый средний класс (молодые семьи, семьи военнослужащих, ИТ-специалисты, инвесторы) | Уплотнение городского пространства / рост отдачи от городской земли Повышение отдачи от приобретенных в центральных районах города земельных участков / рост налоговых отчислений | Высокие затраты застройщика на «очистку» земельных участков / нагрузка на транспортные сети и социальную инфраструктуру Высокие ожидания покупателей / рост общественной активности Высокая стоимость проектов / риски достройки за счет города (большой процент нереализованных квартир) |

«Освоение северной столицы» для федеральных и региональных застройщиков из других регионов: жилье бизнес-класса и элитного класса в спорных локациях | Рост конкуренции на рынке при повышении качества и снижении цены, ожидание инновационных решений / селективный отбор к деловым партнерам | Усиление социальной сегрегации в наиболее привлекательных пригородных территориях Высокий риск долгосрочной окупаемости инвестиций |

Экспансия местных застройщиков в пригородную зону через покупку участков для дальнейшего освоения через малоэтажные проекты и «нишевые проекты» | Ориентация на платежеспособные группы населения (государственная поддержка) / высвобождение ресурсов | Рост расходов на развитие инфраструктуры и брендирование / уход крупных проектов в Ленинградскую область |

Постепенный отказ от наиболее масштабных кварталов эконом-класса в «городах-спальнях» (Бугры, Кудрово, Мурино и др.) | Более высокая стоимость проектов и объектов при более высокой рентабельности / снижение социальной, транспортной и иной напряженности | Кастомизация и более заметные инвестиции в брендирование проектов в городе / нарастание дефицита рабочей силы и снижение суточных миграций (снижение доходов транспортного сектора) |

Трудности в освоении пригородов в условиях нынешнего кризиса ярко демонстрирует ситуация с ГК «А101». Эта московская компания, специализирующаяся на застройке в средних пригородах Москвы (дальше МКАДа), изначально заявила о трех крупных проектах в Санкт-Петербургской агломерации — во Всеволожске, д. Лаголово (граница Красного Села и Ленинградской области) и д. Корпикюля вблизи г. Коммунар40.

В итоге проект в Красном Селе реализуется вместе с ГК «Самолет», а новой информации по проекту в д. Корпикюля нет.

Важно отметить, что в большинстве своем факторы кризиса действуют совместно с другими факторами, формирующимися и развивающимися на рынке в последние десятилетия. Проблема со снижением транспортной доступности окраинных территорий в агломерации постепенно растет в последнее десятилетие, что связано с медленными темпами развития внеуличного общественного транспорта [29]. Внеуличный транспорт как раз является важным фактором развития в пригородных зонах агломераций многоэтажной жилой застройки, обеспечивая быстрый доступ маятниковых мигрантов к ядру агломерации [30], а при грамотном планировании он позволяет формировать районы не только с жилой, но и с деловой функцией (в рамках транзитного-ориентированного подхода (TOD) [31]. При этом в стране в целом и в Санкт-Петербургской агломерации в частности растет объем ввода ИЖС, в том числе за счет поддержки со стороны властей.

Стремление к диверсификации проектов является достаточно обычной тенденцией среди экономических акторов в целом. Низкий рост реальных доходов населения и колебания курса валют в целом влияли на иностранные компании уже начиная с кризиса 2014 г. [32], но именно радикальные антироссийские санкции привели к их выходу с рынка Санкт-Петербургской агломерации. Схожая ситуация с рынками труда: на рынок труда с середины 2010-х гг. выходит малое поколение детей 1990-х — начала 2000-х, а миграционный прирост уже с 2017—2018 гг. не покрывает естественный прирост населения [33]. В условиях кризиса 2022 г., когда приток иммигрантов снижается, а количество населения трудоспособного возраста сокращается, растет дефицит рабочей силы на рынке труда [3]. Это, в свою очередь, усиливает издержки в строительном секторе [4].

В тот же момент, что и кризис, на жилищное строительство стал влиять новый генеральный план города, принятый де-юре 21.12.2023 г.41, хотя де-факто его основные контуры были известны заинтересованным сторонам ранее — по итогам публичных слушаний и т. п. Стимулом к публикации новых проектов для застройщиков стали результаты работы механизма проектного финансирования, а именно возвращение средств с эскроу-счетов девелоперам (переход средств от банков с эскроу-счетов вследствие получения разрешения на ввод в эксплуатацию многоквартирного дома).

Дополнительная особенность факторов кризиса — их проявление в разное время. Такие факторы, как осложнение деятельности иностранных компаний (прежде всего из недружественных стран) и трудности с цепочками поставок и наймом рабочей силы, стали проявляться на рынке уже в 2022 г. [4]. В свою очередь, изменение уровня доходов между регионами России в условиях растущей роли ВПК, а также высоких зарплат контрактников и мобилизованных постепенно начинает проявляться в регионах c 2023 г. [3]. В то же время влияние повышения ключевой ставки, отмены льготной ипотеки и роста стоимости проектного финансирования начало сказываться в 2024 г., но при этом не имело бы столь серьезного эффекта при отсутствии столь радикальных санкций.

Траектории адаптации девелоперов на рынке жилья в конечном итоге будут влиять на территориальное развитие агломерации в целом. Если ориентироваться на изменения структуры проектов девелоперов, то явно можно выделить рост роли строительства в сером поясе. Данный процесс активно протекает и в Московской агломерации, обеспечивая в целом большее вовлечение территорий в городскую ткань ядра агломерации [34]. Для развития агломерации возникает несколько рисков.

Во-первых, в зонах редевелопмента жилые проекты соседствуют, хотя и с учетом санитарно-защитных зон (ССЗ), с рядом действующих предприятий, что может нести риски для жителей [35]. При этом достаточно трудно оценить (без использования больших данных от тех же сотовых операторов), сколько жителей проживает на данных территориях [36] и скольким, соответственно, в теории необходимо будет оказывать помощь.

Во-вторых, в зонах редевелопмента ориентация на более платежеспособный спрос может приводить к росту количества квартир, связанному с инвестициями горожан и в конечном счете исключению из оборота части новых квадратных метров, что также приводит к снижению доступности жилья [37] и росту неравенства в городах [38; 39]. Рост инвестиционной составляющей на рынке жилья является одним из элементов финансализации сектора в целом, и интенсивность процесса связана, в частности, с разницей в выгодах и рисках разных направлений инвестиций в стране. Например, в Китае вложения в ценные бумаги из-за государственного регулирования считаются инвесторами более рискованными, нежели вложения в жилую недвижимость [40]. Данное явление наблюдается и в крупнейших агломерациях России, о чем свидетельствует доминирование жителей Москвы в структуре покупок на первичном рынке жилья [7], и, скорее всего, аналогично в Санкт-Петербурге.

В свою очередь, снижение объемов строительства в пригородах и выход из них крупных девелоперов может снизить темпы застройки пригородной зоны в целом.

Выход крупных девелоперов может приводить к снижению стандартов качества между застройщиками, а также снижению разнообразия. Важным сдерживающим фактором освоения пригородов можно считать все большую транспортную удаленность новых проектов от внеуличного транспорта, а также рост нагрузки на дорожные магистрали [29]. Для дальнейшего развития уже среднеэтажного строительства в пригородах застройщикам необходимо развитие общественного транспорта агломерационного уровня. В такой ситуации важен вопрос об источниках финансирования. Исключением при этом является д. Новосаратовка, где допустима высокоэтажная застройка для девелоперов, а 158 тыс. будущих жителей удалены от КАДа и вряд ли будут обеспечены необходимым общественным транспортом в будущем42.

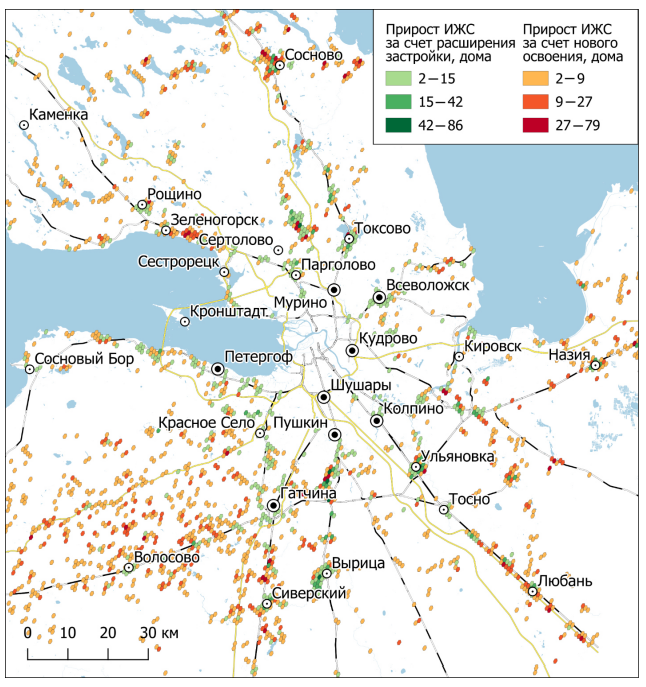

При этом важно отметить, что решение амбициозных целей по вводу 120 млн м2 жилья в год к 2030 г. и увеличение жилищной обеспеченности до 38 м2 на человека к 2030 г. в условиях кризиса, по всей видимости, будет обеспечиваться за счет ИЖС. Развитие ИЖС на территориях, прилегающих к городским агломерациям, декларируется в новой стратегии пространственного развития до 2030 г.43 В агломерации растет как объем ввода жилья населением (де-факто ИЖС, с 1,14 млн м2 в 2019 г. до 2,70 млн м2 только за январь — ноябрь 2024 г.), так и его доля в общем вводе жилья (с 19,3 % в 2019 г. до 49,6 % за январь — декабрь 2024 г.) При этом спрос на ИЖС со стороны населения только нарастает [41], и успешность в его удовлетворении также зависит от политики властей, о чем, в частности, говорит пример одноэтажных пригородов Белгорода [42]. Пока что в агломерации ввод ИЖС связан прежде всего со средними и дальними пригородами в формате «второго» жилья, о чем свидетельствует более детальное рассмотрение жилищного строительства в агломерации (рис. 7).

На рисунке 7 расширение застройки означает, что внутри сложившихся жилых массивов или на их границах появились новые жилые дома. «Новое освоение» означает, что данные территории относительно удалены от сложившейся зоны застройки в целом (около 1—2 км) и на них массивы ИЖС появились впервые. Основной прирост ИЖС, если ориентироваться на данные ГИС.ЖКХ и дистанционное зондирование, приходится на средние и дальние пригороды. Соответственно, потенциал субурбанизации еще не используется в агломерации.

Для продолжения наращивания ввода ИЖС и при этом обеспечения его строительства в ближних пригородах необходим выход на рынок крупных девелоперов, которые смогут гарантировать необходимый уровень развития инфраструктуры в новых зонах застройки ИЖС45. В итоге кризис 2022 г., вызванный радикальными антироссийскими санкциями, может привести к развитию классической субурбанизации в пригородах Санкт-Петербургской агломерации и к существенным изменениям в системе расселения и транспортных потоках в агломерации.

Заключение

Радикальные антироссийские санкции повлияли на сектор жилищного строительства, прежде всего на возведение многоквартирных домов. Траектории адаптации к новым условиям со стороны девелоперов в конечном счете будут в дальнейшем определять развитие крупнейших агломераций в стране, в частности рассмотренной Санкт-Петербургской агломерации.

Наиболее существенное влияние на развитие рынка оказало изменение ключевой ставки, на которую антироссийские санкции и трансформации из-за них оказали хоть и косвенное, но серьезное влияние. В момент существенного роста разрыва между официальным уровнем ключевой ставки и ставкой по льготным ипотечным программам застройщики активизировали свою деятельность, однако пространственные ее особенности изменились. Они стали активнее осваивать зоны серого пояса в ядре агломерации, потому что это снижало их зависимость от ипотечного кредитования. Проекты в сером поясе были в основном бизнес-класса, реже элитного. В этой нише из крупнейших застройщиков агломерации полноценно смог закрепиться только холдинг «Setl Group». В то же время существенно увеличили свою активность застройщики бизнес-класса, в частности группа «RBI», холдинга «Legenda» и др. Все это ведет к большему включению в городскую ткань территорий серого пояса, хотя и с рисками роста инвестиционных квартир.

В противоположность серому поясу доля в строительстве в пригородах снижалась. Ипотечное кредитование, по сути, позволяло застройщикам активно реализовывать масштабные проекты в пригородных зонах, таких как Мурино, Кудрово и др. В условиях снижения доступности ипотеки (на фоне роста ключевой ставки) девелоперы стали менять свои подходы к пригородным зонам. Крупнейшие застройщики стали продавать земельные участки, в том числе с готовой документацией. Количество осваиваемых зон практически не увеличивается. По сути, новой зоной является только д. Новосаратовка, где девелоперы могут реализовывать выгодные проекты массового жилищного строительства. При этом транспортная доступность территории крайне низка, что, с одной стороны, обеспечивает высокий спрос, а с другой — в условиях систематически медленных темпов развития внеуличного общественного транспорта в Санкт-Петербурге и Ленинградской области приведет к существенным логистическим трудностям на юго-востоке агломерации. В то же время создание новых пригородных зон стало практически невозможным, о чем свидетельствуют малые темпы застройки компании ГК «А101» в д. Лаголово, и по всей видимости, отказ на неопределенное время от проекта в д. Корпикюля. При этом разнообразие застройщиков в пригородных зонах в основном выросло, в частности туда, хотя и в меньшей степени, устремились застройщики бизнес-класса и новые игроки на рынке. Это является частью их логичных стратегий по увеличению диверсификации.

Незначительно, но все-таки повлияло на рынок и прямое проявление санкций, выраженное в затруднении деятельности иностранных компаний. Из-за этого с рынка недвижимости ушли иностранные компании «YIT» и «Bonava», продав при этом активы другим застройщикам.

В конечном счете в агломерации растет роль ввода жилья в сером поясе со снижающейся ролью пригородов. При этом, как показывает оперативная статистика, темпы ввода многоквартирного жилья в Санкт-Петербурге и Ленинградской области уже снижаются. В данном случае это реакция на падение спроса, особенно связанного со все менее доступным ипотечным кредитованием. С точки зрения развития ядра агломерации данная тенденция благоприятна для Санкт-Петербургской агломерации. Однако при этом возможности для реализации национальных целей по повышению жилищной обеспеченности в агломерации в целом снижаются. Индивидуальное жилищное строительство осуществляется не в ближних пригородах, из-за чего, по сути, субурбанизация в классическом понимании в агломерации не происходит. Учитывая связь доступности жилья и миграционной привлекательности агломерации, стоит ожидать в дальнейшем замедления роста численности населения агломерации. При этом данная тенденция действует одновременно с изменениями в транспортно-логистическом и производственном секторе, обусловленными радикальными антироссийскими санкциями.

Исследование выполнено при финансовой поддержке проекта СПбГУ № 116814048 / GZ_F_2025 «Разработка адаптационных стратегий поведения экономических агентов в условиях антироссийских экономических санкций».

Список литературы